尼爾森研究發現,既有非黃金門店欲升級為黃金店難度較大,這一現象在對便利性訴求較高的中小型渠道尤為突出。相較之下,中小型渠道新開店勢頭強勁——大超新開黃金門店在新晉黃金門店中占比為15%,小超更高達24%。

經尼爾森對渠道的持續監測,對比2020年9月和2月間的現代渠道變化,上述問題的答案已日漸清晰:

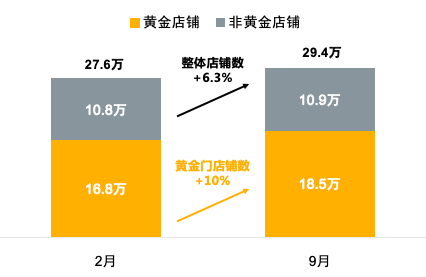

近半年,現代渠道店鋪數整體增長6.3%,而黃金門店則高達10%。但黃金門店中快消品整體銷售額增長僅為3.4%,黃金門店銷售更加分散,鋪貨挑戰進一步加劇,廠商需覆蓋更多門店以獲得相同銷售份額。

圖1. 9月 VS. 2月黃金門店數量增長情況

*數據來源:尼爾森店鋪優選Linx, 202002 vs. 202009;品類:快消品總體

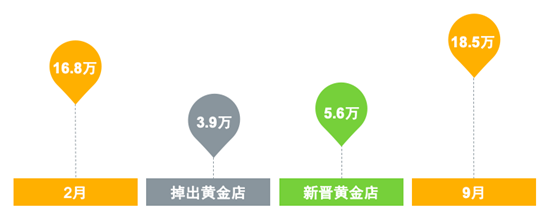

近半年,3.9萬家跌出黃金門店榜單(占比23%),5.6萬家新晉黃金門店上位成功(占比30%)。過氣黃金門店中, 44%主要受經營壓力或戰略調整等因素影響遺憾關店,56%則被后起之秀取代,黃金門店空位中,超七成由新開黃金店填補。

圖2. 9月 VS. 2月黃金門店變動

*數據來源:尼爾森店鋪優選Linx, 202002 vs. 202009;品類:快消品總體

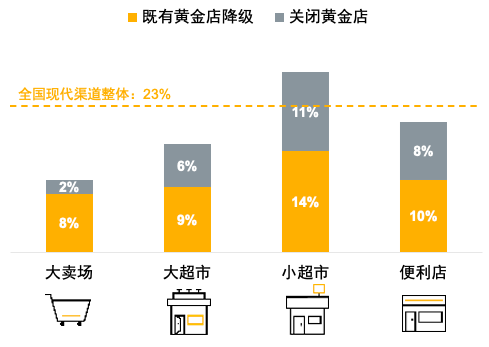

從渠道上看,大型渠道黃金門店相對穩定,小型渠道變動率較高,其中小超市高達26%,超全國平均水平(23%)。大型渠道變動主要受原黃金店跌出黃金榜單影響,既有店策略調整是關鍵;而小型渠道變動的黃金門店中,降級門店和關閉店各半,當中,小超市獨立店和連鎖關店率相當。

圖3. 掉出黃金店的原因/結構(按渠道)

*數據來源:尼爾森店鋪優選Linx, 202002 vs. 202009;品類:快消品總體

尼爾森研究發現,既有非黃金門店欲升級為黃金店難度較大,這一現象在對便利性訴求較高的中小型渠道尤為突出。相較之下,中小型渠道新開店勢頭強勁——大超新開黃金門店在新晉黃金門店中占比為15%,小超更高達24%。值得關注的是,大超和小超獨立店活力更足,助渠道強勢復蘇,新開黃金門店占比分別高達34%和37%,是同渠道連鎖新開黃金門店的2倍。而在計劃性購物屬性較強的大賣場渠道,超半數(7%)為既有店升級,取代既有黃金門店。

圖4. 新晉黃金店的原因/結構(按渠道)

*數據來源:尼爾森店鋪優選Linx, 202002 vs. 202009;品類:快消品總體

黃金門店變動率隨城市級別下沉而遞增。重點城市(Key)黃金門店變動主要受關店影響,除重點城市外,渠道變化均主要來自原有黃金門店跌出榜單影響。面對不同城市級別的渠道變化,對新開店和既有店的關注重點需有所區別。

圖5. 掉出黃金店的原因/結構(按城市級別)

*數據來源:尼爾森店鋪優選Linx, 202002 vs. 202009;品類:快消品總體

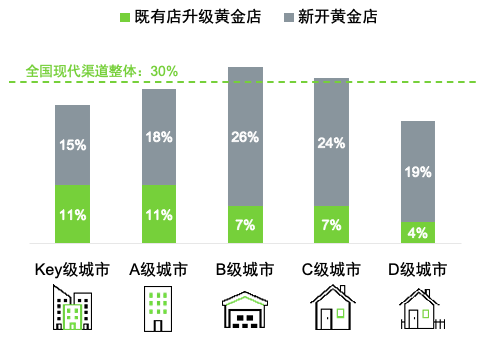

新晉黃金門店在各城市級別均主要由新開店構成,下線城市(B/C/D級市)尤為突出。相較而言,既有門店升級現象更多發生在上線城市(Key+A級市)。

圖6. 新晉黃金店的原因/結構(按城市級別)

*數據來源:尼爾森店鋪優選Linx, 202002 vs. 202009;品類:快消品總體

渠道洗牌使鋪貨挑戰進一步加劇,現代渠道頭部*黃金門店雖表現堅挺,但店內競爭也無疑將更為激烈,中尾部*黃金門店受內外部環境影響抗壓能力略顯遜色,呈現出更高的不確定性,使得原有市場更易被瓜分甚至取代。尼爾森監測發現,眾多優質門店涌入市場,使得各渠道店鋪銷售集中度整體趨向分散。但不同渠道和城市級別間也可能出現不同趨勢。

*頭部:渠道內貢獻TOP20%的快消品銷售的門店;中尾部:渠道內貢獻40%~80%快消品銷售潛力的門店

以門店數最多的小超市為例,其呈明顯兩級分化,重點城市黃金門店數占比增加了13.4%,9月對比2月黃金門店單產與非黃金門店單產差距明顯縮小,銷售更為分散,鋪貨廣度需進一步加強。而縣級市(D)*小超市渠道黃金門店數占比減少12%,集中度更高,集中火力攻克頭部門店至關重要。

*尼爾森店鋪優選Linx,D級市僅覆蓋115城。

無論新興渠道如何發展,當前線下渠道仍是快消品最重要的核心戰場,疫情更印證了線下渠道便利性的天然優勢,面對正在洗牌的線下渠道,把握渠道變化,捕捉震蕩中的新機遇,可以助銷售彈無虛發,所有努力事半功倍。

本站文章收集整理于網絡,原文出處: ,本站僅提供信息存儲空間服務。如若轉載,請注明出處。