作者 / 楊詩嫻

編輯 / 辰十九

11月15日,騰訊發布了2023年第三季度財報。財報顯示,公司實現收入1546.3億元,同比增長10%,預估1548億元;其中核心業務增值服務收入757億元,預估779億元;凈利潤(Non-IFRS)449.2億元,同比增長39%。視頻號和小游戲等新興業務貢獻了高利潤率的收入來源。

微信方面,微信及WeChat合并月活躍用戶數達13.36億,同比增長2%。視頻號總播放量同比增長超過50%,微信生態的黏性和活躍度持續增強,為創作者、開發者、商家提供創收助力,同時推動自身商業價值變現,持續貢獻高毛利收入。

從財報中可以看出,視頻號對騰訊而言雖處于紅利釋放早期,但已帶來可觀的業績增量。視頻號還在不斷完善其基建,并以更強勁的勢頭發展。可以預見,未來還將有越來越多的品牌、商家和達人入駐視頻號。

01

視頻號用戶活躍度

拉動廣告收入環比增長

?

在廣告業務方面,微信的泛內循環廣告收入同比增長超過30%,并貢獻了超過一半的微信廣告收入。這一增長主要得益于微信生態內各種創新工具的綜合助力,包括鏈接微信小程序、視頻號、公眾號和企業微信落地頁的廣告收入,為廣告主大幅提升獲客效益、加強與潛在消費者的互動,以及銷售轉化率。

上一季度,視頻號廣告收入突破30億元,財報表示,Q3視頻號廣告收入環比增長顯著,這主要得益于播放量和用戶使用時長的增加,同時廣告加載率保持穩定。

用戶的活躍離不開創作者社區的繁榮以及用戶心智的日益提升。在內容偏好上,視頻號用戶更傾向于原創內容,原創內容播放量占視頻號總播放量的絕大部分。

財報顯示,網絡廣告業務收入同比增長20%至人民幣257億元,由于對視頻號廣告及長視頻內容廣告的強勁需求,抵銷了第三季電商廣告開支的淡季影響。其中本地服務及快速消費品行業的增長尤為顯著。

從報告來看,視頻號用戶量增大,用戶活躍度提升,品牌商家投入不斷增加,已經開始實現正向循環,而優秀的原創內容則是助推視頻號廣告業務快速發展的“導航儀”。

從視頻號雙十一帶貨總榜來看,不難發現目前還未有能真正站穩的頭部品牌和商家,未來能不能有哪些前所未聞的品牌通過視頻號闖入大家的視野,我們可以一起期待。

02

選對賽道才能事半功倍

財報顯示,2023第三季度騰訊收入成本同比大致穩定,為人民幣781億元。收入的增長和收入成本的穩定,使收入成本占總收入的比例,從去年同期的56%下降至51%。

騰訊表示,該項下降是由于在結構上向高毛利率收入來源(包括小游戲平臺服務費,以及視頻號廣告和帶貨技術服務費等新服務)轉變,以及從低毛利率收入來源(特別是音樂直播及游戲直播服務)轉移。

其中就包括視頻號帶貨技術服務費的增長。

視頻號于2023年1月1日起,面向商家收取技術服務費,適用于視頻號平臺內所有商家,包括但不限于視頻號小店商家、微信小程序視頻號交易組件商家、微信小程序升級版自定義交易組件商家。

帶貨技術服務費的增長是視頻號直播帶貨生態快速發展最好的證據。據了解,為了迎接本次視頻號雙十一大促活動,品牌、商家和達人報名參加此次大促激勵活動后,均可享受技術服務費減免至1%的優惠。

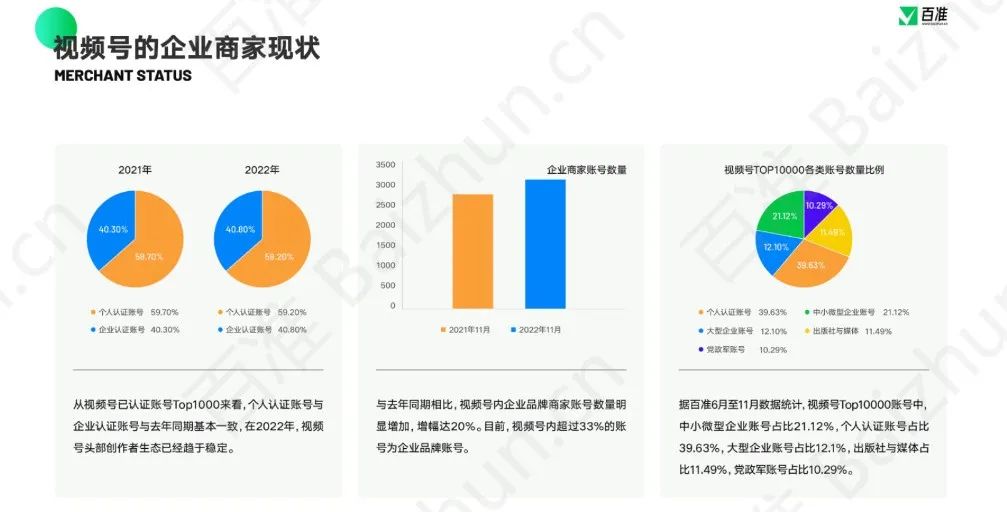

依托微信的強大流量紅利和差異化運營策略,視頻號在短時間內實現了高速的發展。雖然視頻號被業界大部分人看好,但入駐的品牌、商家并不是很多。百準《2023視頻號商業生態發展報告》指出,目前視頻號內只有超過33%的賬號為企業品牌賬號,數量相較前年有所增加。

視頻號背靠微信,具有天然社交屬性。公私域聯動轉化是獨有的優勢,配合騰訊廣告投放平臺ADQ和微信豆付費等尋找精準流量,品牌商家可以實現從公域到私域,再從私域到公域的滾雪球式增長。

目前,視頻號作為還未完全開發的陣地,依舊處在紅利期,被許多品牌商家視為“金湯匙”。通過對視頻號的發展趨勢觀察,未來視頻號的變現門檻還將繼續降低,變現渠道也隨會之增加。更多的流量投入和流量激勵,將助力品牌商家成長。任何時候的開始都不算晚,立足當前,著眼長遠,才能占據先機。

本站文章收集整理于網絡,原文出處:百準 ,本站僅提供信息存儲空間服務。如若轉載,請注明出處。