尼爾森近期發布的《自有品牌市場洞察報告》談及了中國零售市場的獨特優勢,一方面是發達完備的制造產業鏈,為零售商尋找自有品牌合作廠商提供了便利與價格優勢。另一方面則是迅速擴張的小型廠商與品牌,代表中國市場對于小眾多元品牌的接納與歡迎,這些均為自有品牌在中國的發展提供了良好的基礎。

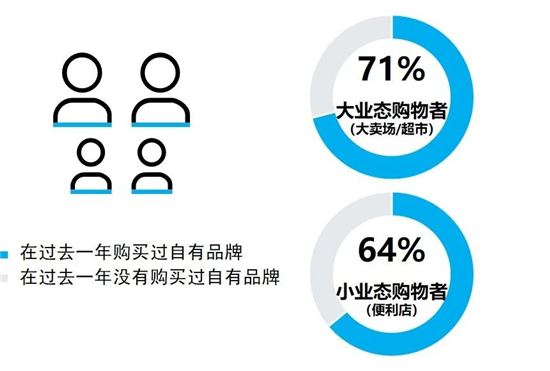

尼爾森近期發布的《自有品牌市場洞察報告》談及了中國零售市場的獨特優勢,一方面是發達完備的制造產業鏈,為零售商尋找自有品牌合作廠商提供了便利與價格優勢。另一方面則是迅速擴張的小型廠商與品牌,代表中國市場對于小眾多元品牌的接納與歡迎,這些均為自有品牌在中國的發展提供了良好的基礎。與此同時,中國消費者對于自有品牌有較高的購買滲透率(商超購物者71%,便利店購物者64%),成為自有品牌發展的充分條件。

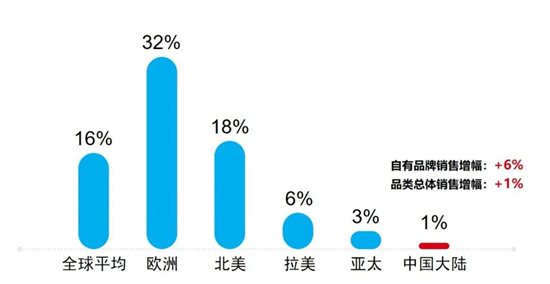

圖1 世界各大快消品市場

? ? ? ? ?自有品牌銷售額份額%

*數據來源:尼爾森零售數據庫;全球及各大洲數據取自各國家平均值,2018;全國現代渠道(涵蓋全國各大賣場、全國超市、全國便利店、及全國小型超市),MAT2006

*數據來源:尼爾森《2019-2020中國大賣場超市購物者趨勢研究報告》;尼爾森《2019-2020中國便利店購物者趨勢研究報告

借鑒過往經驗,社會環境的變化或可成為自有品牌風口起飛的重要機會點。在2008年經濟危機期間,60%的全球消費者均表示“為了省錢,他們購買了更多自有品牌”。而這一特殊時期也成為了美國自有品牌發展的關鍵轉折點,在市場通脹壓力與自有品牌產品創新價格低廉的共同推動下,自有品牌的銷售貢獻度在2008年有所突破達到17%以上,并在此后穩健發展。

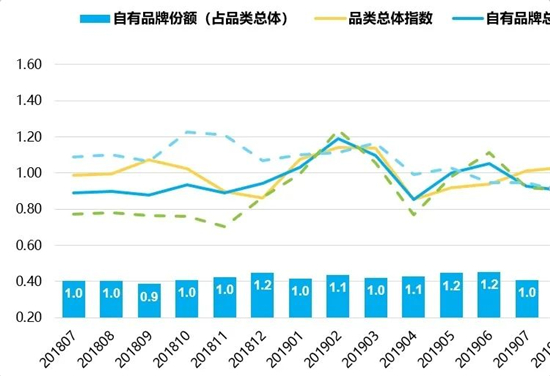

回顧今天的中國零售市場,新冠疫情的沖擊同樣為自有品牌帶來了發展機會。尼爾森數據顯示,疫情初期及集中爆發期間(2020年1-2月)自有品牌的銷售沖高顯著,尤其對食品品類刺激明顯,寵物食品、雞蛋、中式粉面和包裝面粉等品類增長積極,而非食品品類則受抑。隨著疫情逐漸得到控制(2020年3-6月),自有品牌銷售回復平緩。自由品牌在中國的未來銷售表現能否持續爆發,仍有待更多時間來觀望考察。

圖3 中國零售市場自有品牌季節性指數

及月度銷售額份額%

*數據來源:尼爾森零售數據庫

*季節性指數=月度銷售額/兩年平均銷售額(2018.07-2020.06)

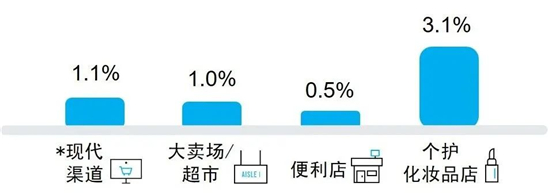

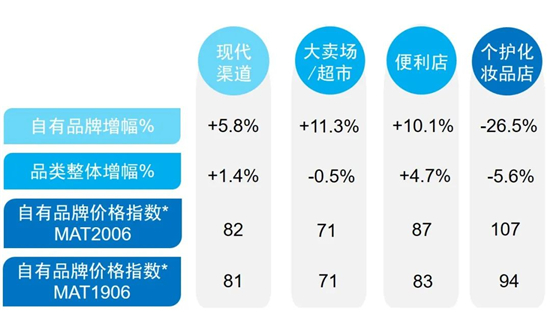

尼爾森研究還發現,自有品牌在不同渠道的發力情況存在差異,表現良莠不齊。商超及便利店渠道的自有品牌蓬勃發展、且價格相比品類更具優勢,銷售表現均超過品類整體增長;而個護化妝品店作為專業渠道,自有品牌占有較高份額,但相比去年價格競爭力有所下降、且銷售下跌明顯。

*圖4圖5數據來源:尼爾森零售數據庫

*現代渠道:涵蓋大賣場、超市、便利店、及小型超市,不包含化妝品店

*自有品牌價格指數=自有品牌平均價格/品類平均價格乘100,為107個尼爾森定義快消品類的自有品牌價格指數的算術平均值

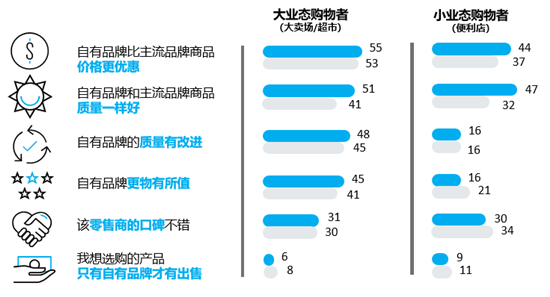

自有品牌長期發展的基石在于中國消費者越來越認可“合適的產品比品牌更重要”,質量過硬與價格優惠,成為自有品牌贏取消費者的重中之重。除此之外,商超購物者更加認可自有品牌的質量提升與物有所值,而便利店購物者則更愿意因零售商口碑好而購買自有品牌。

數據來源:尼爾森《2019-2020中國大賣場超市購物者趨勢研究報告》;尼爾森《2019-2020中國便利店購物者趨勢研究報告》

疫情對中國零售市場帶來的沖擊與影響不容忽視,而消費者經歷危機后的需求變化也值得自有品牌發展關注。疫情帶來的額外訴求,使得消費者愿意為某些產品特性支付更多,例如抑菌/殺菌功能、原料安全健康、增強免疫力等。因此,自有品牌的發展可以此為抓手,針對消費者疫情后的訴求打造產品、進行溝通與營銷,從而贏得消費者的關注與認可。

本站文章收集整理于網絡,原文出處: ,本站僅提供信息存儲空間服務。如若轉載,請注明出處。