全球制藥企業TOP10紛紛發布2023年財報,這份業績清單,業績分化 ,喜憂并存。

注:數據來源于公開信息,藥研網整理,匯率換算:1瑞士法郎=1.1177美元,1丹麥克朗=0.1454美元,1歐元=1.0935美元計算,1英鎊=1.2479美元,僅供參考。

根據當前已披露信息,雖部分跨國藥企的2023財報未公布,但2023年全球營收TOP10榜單基本成型:強生穩增長奪冠,羅氏發展勢頭強勁,默沙東K藥大賣誕生新“藥王”,輝瑞跌落神壇,諾和諾德憑借減肥神藥一躍成為新晉“頂流”,在全球藥企營收排名中也大幅提升。

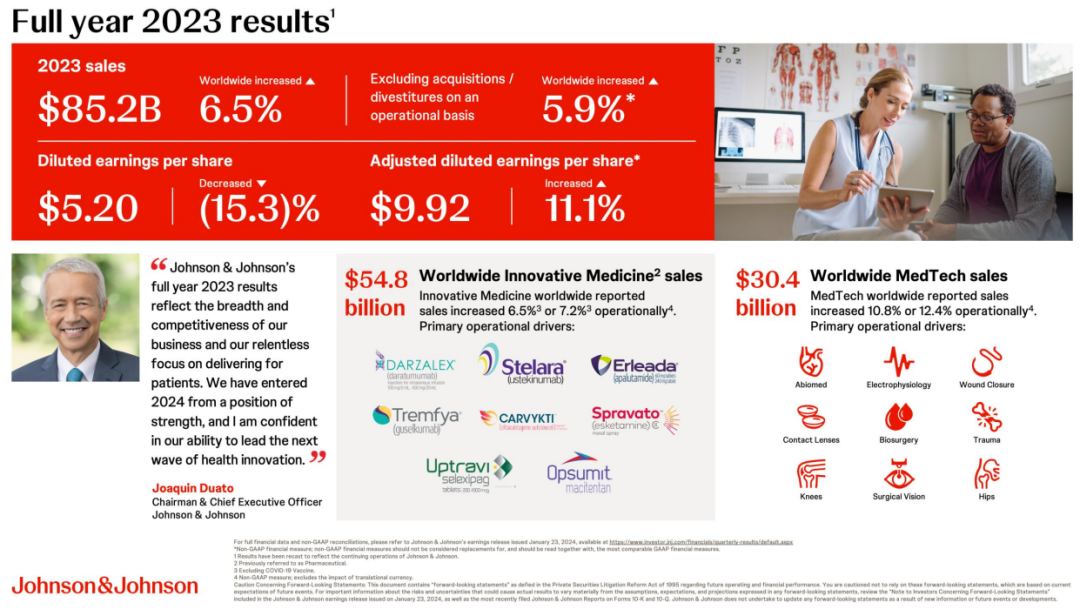

強生:兩大業務穩增長

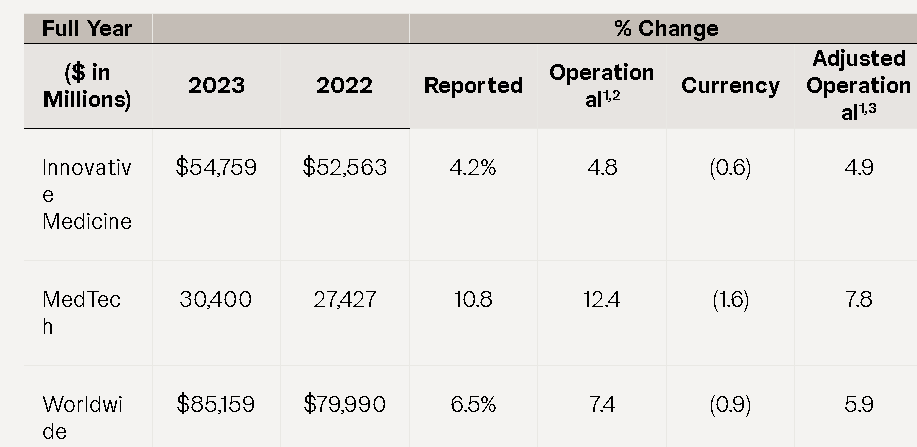

強生在去年剝離了OTC與保健業務,目前僅剩下創新藥和醫療科技(器械和設備)兩大業務。1月23日,強生公布財報,2023年銷售額達到 852 億美元,銷售額增長 6.5%。其專注的制藥、醫療技術兩大業務銷售額均穩步增長,創新藥全年營收548億美元,同比增長4.2%,器械業務營收304億美元,同比增長10.8%。

目前強生制藥業務涉及免疫、腫瘤、心血管/代謝、傳染病/疫苗、神經以及肺動脈高壓六大領域。免疫及腫瘤兩大板塊是強生的主要營收支柱。強生表示,制藥部門的增長是由治療多發性骨髓瘤的生物制劑Darzalex、前列腺癌治療藥物Erleada和其他腫瘤治療藥物的銷售推動的。

Stelara是強生制藥業務最暢銷的單品,2023年同比增長11.7%至108.58億美元。該產品于2009年進入市場,用于治療克羅恩病等多種慢性和潛在致殘性疾病。但在去年9月,Stelara專利到期,未來將面臨生物仿制藥進入市場競爭的局面。目前全球已有兩款烏司奴單抗生物類似藥獲批上市,2款申報上市,分析師預測,2024 年 Stelara 的銷售額將下降 20 億美元。面對這一潛在危機,去年5月強生公司與安進和其他制藥商簽署了和解協議,將一些Stelara生物類似藥的推出推遲到2025年。

輝瑞財報慘淡,凈利潤下跌超9成

輝瑞作為疫情期間最耀眼的藥企,今年財報直面疫情消退,帶來的業績滑坡局面。

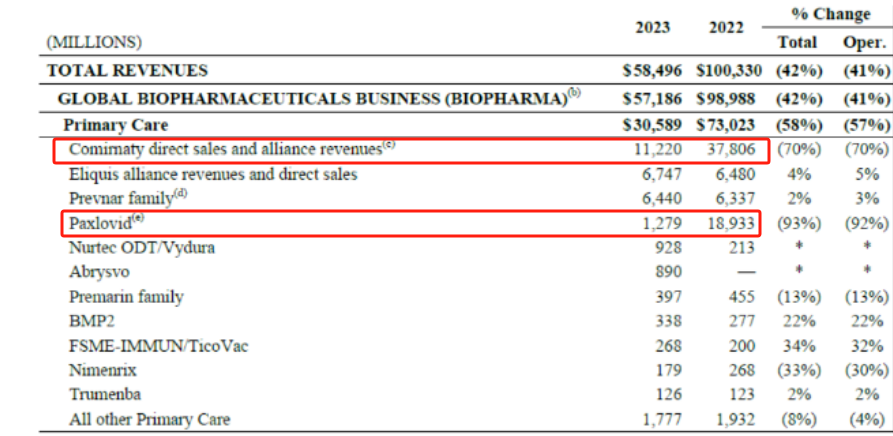

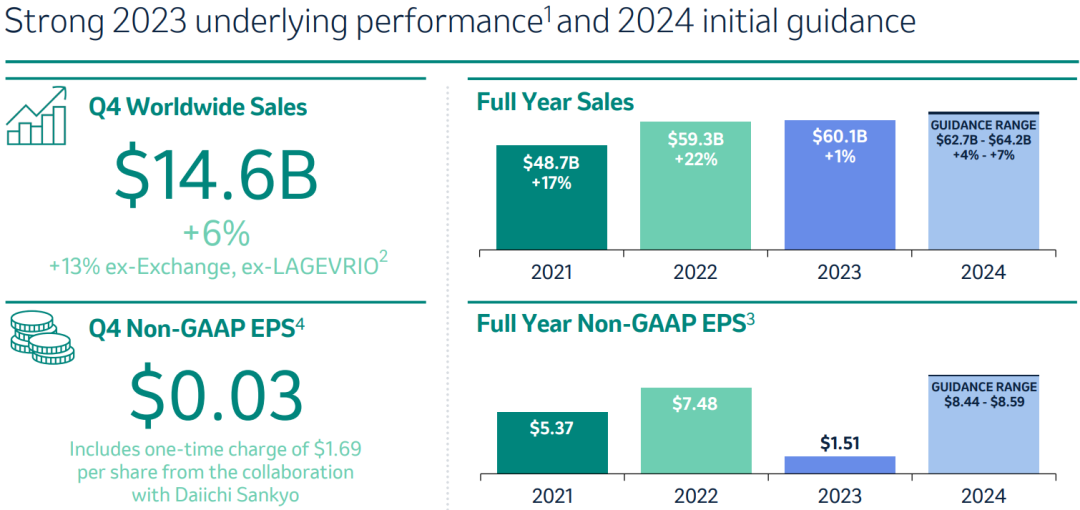

1月30日晚,輝瑞公布2023年年度及四季度報告,全年營收585億美元,同比下滑41%,凈利潤21.2億美元,同比下降93%!

據輝瑞官方解釋,導致業績下滑的主要原因是曾經爆火的新冠疫苗Comirnaty和口服特效藥Paxlovid銷售額的大幅萎縮。2023年,疫苗Comirnaty總營收僅112.2億美元,同比下降了70%,而特效藥Paxlovid則總共收入了12.79億美元,同比下降高達92%,二者合計對輝瑞的總營收貢獻也降至21.37%。

不過,除了新冠藥物的拖累,輝瑞自己的創新藥表現也乏力。

輝瑞旗下擁有4大業務部門,分別為普藥、專科藥和抗腫瘤和創新服務。普藥部門全年營收305.89億美元,同比下降58%;專科藥部門全年營收149.70億美元,同比增長8%;抗腫瘤業務營收116.27億美元,同比下降4%;年初新設立的創新服務部門營收達13.1億美元,同比下降2%。整個抗腫瘤業務超過半數都是在下滑的,這可能是受到了競爭對手禮來的沖擊。輝瑞抗腫瘤管線產品較多,但嚴重缺乏超級重磅炸彈,而且多個產品面臨專利懸崖業績壓力較大。

羅氏:發展勢頭強勁

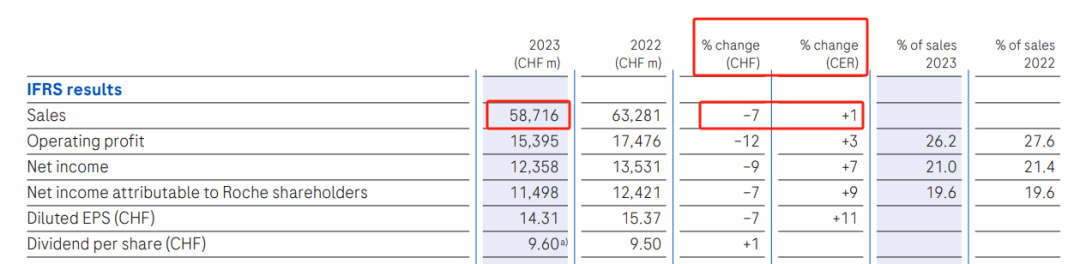

2月1日,羅氏制藥公布2023年全年業績,營收587.16億瑞士法郎(約656.27億美元),銷售額同比增長1%?,凈收入達到124億瑞士法郎,增長7%。

羅氏的業務主要包括制藥和診斷兩部分。制藥部門銷售額為 446 億瑞士法郎, 同比增長了 6%,這得益于前五大增長動力—Vabysmo(嚴重眼病)、Ocrevus(多發性硬化癥)、Hemlibra(血友病A)、Polivy(血癌)和Phesgo(乳腺癌),合計實現了148億瑞士法郎的總銷售額。

眼科藥物 Vabysmo 仍然是最大的增長動力(+324%)。Vabysmo于2022年初才推出,銷售額達到24億瑞士法郎,已成為羅氏最暢銷的藥品之一。作為第一個為眼睛設計的雙特異性抗體,Vabysmo(faricimab)通過中和血管生成素-2 (Ang-2) 和血管內皮生長因子-A (VEGF-A) 靶向并抑制與許多威脅視力的視網膜疾病相關的兩種信號通路。Ang-2 和 VEGF-A 通過破壞血管穩定、導致新的血管滲漏形成和增加炎癥而導致視力喪失。通過阻斷涉及 Ang-2 和 VEGF-A 的兩種途徑,Vabysmo 旨在穩定血管。

Vabysmo現已在歐盟和全球其他九個國家(包括美國、日本和英國)獲得批準,用于患有“濕性”年齡相關性黃斑變性和糖尿病性黃斑水腫的患者。

整體來看,羅氏2023年發展勢頭強勁,剔除新冠業務的影響,整體收入增長8%。

默沙東:K藥大賣,新“藥王”誕生

2月1日,默沙東公布2023年業績,全年營收601.15億美元,同比增長1%,扣除新冠口服藥Lagevrio(莫諾拉韋)影響后,同比增長9%。

其中,王牌品種Keytruda(帕博利珠單抗)K藥(Keytruda,可瑞達單抗)全年營收250.11億美元,同比增長19%,鎖定2023年“藥王”寶座。

根據當前已披露的信息,2022年的銷售額TOP1藥物——輝瑞/BioNtech的新冠疫苗Comirnaty在2023年降幅70%,銷售額112.20億美元;前“藥王”艾伯維的修美樂2023Humira年銷量急速下滑32%,銷售額144.04億美元;諾和諾德的司美格魯肽系列產品約貢獻211.57億美元。K藥一躍榮登2023年“藥王”寶座。

在獲批上市后的第八個年頭,即2022年,K藥的年銷售額就突破了200億美元大關,僅用了艾伯維昔日“藥王”修美樂一半的時間。然而這款超級重磅藥物也面臨2028年專利懸崖危機,對此默沙東已經做出了充分的應對措施:據悉默沙東已為Keytruda布局超過180個專利,進一步拓展適應癥,繼續挖掘Keytruda與其他療法聯合的治療潛力,此外還計劃通過增補腫瘤產品管線進一步豐富腫瘤業務管線等等。

新晉“頂流”:諾和諾德

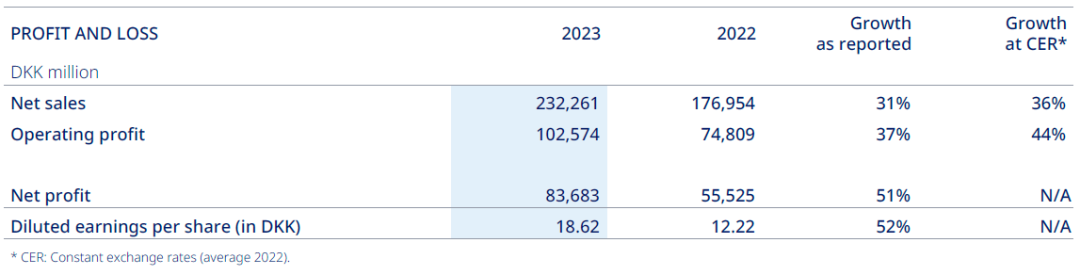

1月31日,藥界新晉“頂流”—諾和諾德發布2023年財報,全年營收2322.61億丹麥克朗(約合337億美元),同比增長31%,利潤121億美元,同比增長52%。業績可圈可點。

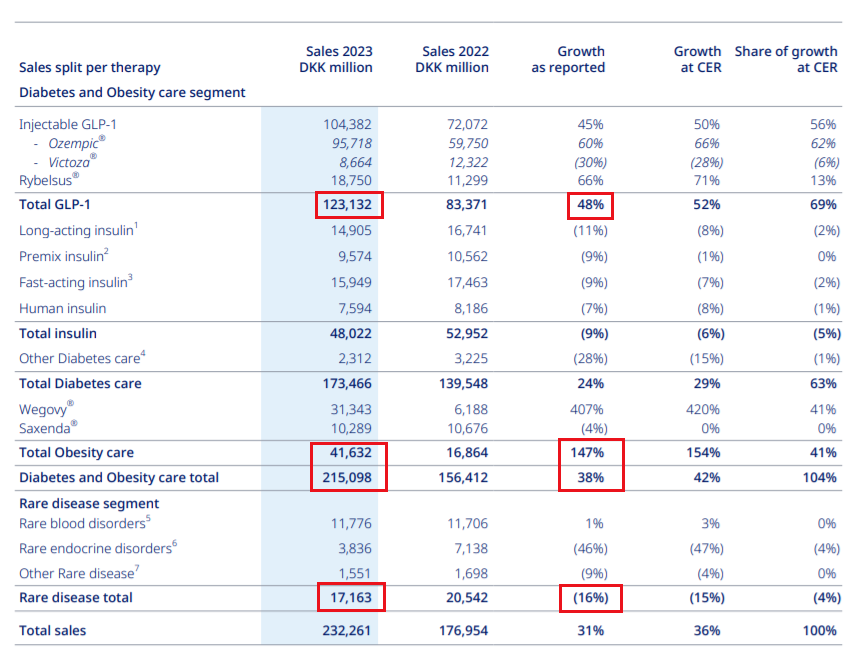

亮眼業績主要得益于諾和諾德的兩大業務板塊—糖尿病(+48%)與減肥版塊(+147%)業務顯著增長,兩大業務板塊合計收入2150.98億丹麥克朗(312.75億美元),年銷售額增長42%。

其中,明星產品司美格魯肽3款產品合計貢獻211.57億美元。司美格魯肽注射版降糖藥Ozempic銷售額139.17億美元,同比增長60%;口服降糖Rybelsus銷售額27.26億美元,同比增長66%,日前該產品剛剛在國內也獲批上市;減重版Wegovy銷售額45.57億美元,同比大漲407%。

這也意味著司美格魯肽正式加入“200億元重磅炸彈俱樂部”。但是如果繼續按照這個翻倍漲勢,明年的藥王可能會易主為司美格魯肽。

1月26日,諾和諾德的司美格魯肽片國內獲批上市,用于治療2型糖尿病,而非減重治療。據中國醫藥工業信息中心CPM新藥研發監測數據庫顯示,司美格魯肽片Rybelsus目前正在國內開展包括減肥適應癥和阿爾茲海默癥在內的多項臨床試驗,目前均已進展至臨床III期。相信在不久的將來,司美格魯肽片劑的減重適應癥也能獲批,可能會占據更多市場份額,有望創造更驚人的銷售神話。

結語

縱觀全球藥企巨頭們排名的變遷,后浪的崛起,帶給我們什么啟示?

創新,永遠是藥企保持競爭力的核心和根本。再耀眼的“重磅炸彈”也有專利到期的一天,在競爭激烈的醫藥行業唯有創新才可驅動產品組合轉移到增長更快的市場,不懼專利懸崖。

此外,高銷售額還需進一步擴大海外影響力。隨著創新實力不斷增強,中國在全球醫藥研發領域的貢獻也逐漸提升,很多跨國藥企選擇將研發中心設在中國,此前在2024年初的JPM大會上,中國藥企的創新成果及潛在價值不斷被國外大型制藥公司所認可。此外,中國市場需求龐大,已有成為不少企業將增長歸因于中國市場需求強勁,紛紛加碼中國市場,隨著后疫情時代的頻繁交流,這一效果會日益顯現。

不可忽略的是,跟住潮流,也是活下去的要義之一。

來源于藥研網?,作者藥研網

本站文章收集整理于網絡,原文出處:藥研網 ,本站僅提供信息存儲空間服務。如若轉載,請注明出處。