2月25日,巴菲特公布了他那著名的致股東公開信。

這個一年一度,被很多投資者奉為價值投資?“圣經”的信,至今已經是第45封。

因為這封信發布后,很多媒體報道,頗有刷屏的意思,身邊很多伙伴也看了。

但,聊起來時,有一種感覺:“看過”和“看懂”,是不一樣的。

今天,選出里面的5個關鍵詞,和你聊聊,希望對你有所啟發。

?

“創造性破壞”:市場,是不斷變化的

信的開頭,談到業績時,巴菲特說了這么一句話:

“這些年來,我犯了很多錯誤。”

而犯錯的原因呢??巴菲特接著寫道:

“資本主義具有兩面性:一方面制度造就了越來越多的失敗者,但同時也帶來了大量改進的商品和服務。熊彼特稱這種現象為“創造性破壞”。”

“犯了很多錯誤”,因為“創造性破壞”。

什么叫“創造性破壞”?

這其實是經濟學家熊彼特最有名的觀點之一:

在經濟增長的故事里,總有人會“創造”,也總有人會因此被“破壞”。

舉個例子,開工廠。

以前紡織靠人工,要請10個工人。

現在有個青年,創造性地引入了紡織機,只要請2個工人就夠了。

因為這個舉動,青年自己成了企業家。青年的工廠也提高了效率,變成了當地最有競爭力的工廠。

但是,另外多出來的8個工人,因此失業了。當地的其它工廠,原本的競爭優勢也被破壞了。

發現了嗎?

在“創造”的故事里,一個又一個聰明而勇敢的人,會通過創新,打破市場現狀。

在帶動新產業,提高生產力的同時,擊敗原來市場里的“老家伙”們。

這批人,往往被叫做:企業家。

而他們的創造帶來的回報,就是每個投資人都在尋找的:超額利潤。

而“創造”的故事,從來都是和“破壞”一起發生的。

在“破壞”的那一面里,被顛覆的舊產業,或被取代的守舊企業們,會不可避免地消亡、淘汰。

對應的,是另一批人的失業,也是最聰明的投資人也不可避免的:失敗。

一面創造,一面破壞。有人崛起,有人失敗。

這,就叫做創造性破壞。

而這個故事,還會一直輪回。就像MP3取代了隨身聽,手機又取代了MP3。

結果,就是這個世界,會無時不刻地處在變化當中。

連巴菲特,也會在這樣變化當中,發生誤判,“犯錯誤”:

“在這一過程中,我投資的其他企業已經消亡,它們的產品被公眾拋棄。”

那,身處這種變化,只能被動應對嗎?

不妨把視線投向,另一個,藏在巴菲特信里的關鍵詞。

?

“有效市場”:變化,是有跡可尋的

謙遜如常在股東信中坦誠自己“犯了錯誤”的巴菲特,也有他作為“股神”自信的一面:

“我們的公開交易部門的一個優勢是,偶爾可以很容易地以極好的價格,買到非常優秀的企業。”

“重要的是要明白,股票會不時地以愚蠢的價格交易,可能是高也可能是低。“有效市場”只存在于教科書中。”

什么是“有效市場”?

這是一個,金融學非常著名的概念,也是一個,讓巴菲特態度很不客氣的概念。

在他1988年的那封股東信里,巴菲特這么寫道:

“就我個人,過去在格雷厄姆-紐曼、巴菲特合伙企業與伯克希爾公司,連續63年的套利經驗,說明了有效市場理論有多么的愚蠢。”

比今年信里這句“有效市場只存在于教科書中”,說得還不客氣。

為什么?

因為,“有效市場”理論,對巴菲特,也很不客氣。

在他1988年的股東信里,巴菲特提到:

“基本上,“有效市場”理論認為,分析股票是沒用的。”

翻譯一下,就是:巴菲特,和“巴菲特們”,做的事兒,沒用。

那,“有效市場”確實是這個意思嗎?

還真差不多。

這個理論,假設在市場中,所有和資產相關的信息,都會被所有人準確、充分而迅速地知道。

然后,經過人們理性的選擇,最后及時地反映到資產的價格,比如股價上。

舉個例子。

如果今晚20:00,美國決定要打仗了。那么同樣在20:00,所有市場參與者,比如股票買家或賣家,都會立刻知道這個消息。

還是在20:00,大家都買好了美國石油公司A的股票。

依然是20:00,A的股價就已經飆到它該在的地方了。

整個過程,市場價格都及時、準確、充分地代表了股票的真實價值。

這么一來,所有靠收集、研判信息,尋找有潛力的股票,準備低買高賣賺差價的人,比如投資人,就都沒什么事兒可干了。

這,就是“有效市場”的假設。

基于這個假設,經濟學家馬爾基爾,曾在《華爾街日報》上,公開發表了對巴菲特的不屑:

“無論是誰打破市場的運作規則,充其量都不過是一只幸運的猴子。”

而猴子能將飛鏢投在靶上,完全是因為它的運氣。

對此,巴菲特的回應,是一組數字和一句話。

一組數字:

過去58年,伯克希爾公司市值的,增長是37874倍。

而標普500指數,也就是某種程度的市場“平均分”,漲幅是247倍。

跑贏市場大盤將近150倍的“運氣”。

一句話:

“有效市場”只存在于教科書中。

“有效市場”的假設,也許一定程度上是成立的。人們確實通過信息,做出購買決策,使股票的價格產生了變化。

但對于那些和“及時、準確、理性”賽跑,處理信息和思考決策的投資人來說,價格的變化,和藏在其中的超額利潤,也不是無跡可尋。

但是,在尋找超額利潤的路上,巴菲特也發出了一個警告。

?

“運營利潤”:跡象,是可能騙人的

“一個重要的警告:財務報表中的“運營利潤”是我們非常關注的,但這些數字很容易被經理人操縱,只要他們想要這樣做。”

“這種行為真的很惡心。操縱數字不需要天賦,只需要強烈的欺騙欲望。一位首席執行官曾對我說,“大膽而富有想象力的會計”已經成為資本主義的恥辱之一。”

在信中,巴菲特通過這段難得語氣嚴厲的話,讓所有讀者看到了,在尋找超額利潤的路上,?總有些跡象可能會騙人。比如,運營利潤。

什么叫“運營利潤”?“運營利潤”會怎么作假騙人?

首先,“運營利潤”是個財務報表上的指標。而一提到這類指標,往往容易讓人頭大。

因為不是一系列差別細微的定義,就是一串復雜的公式。太復雜了。

也因此,為一些“大膽而富有想象力”的欺騙性操作,提供了空間。

當一個投資者,無論是不是巴菲特,在決定要不要買入、持有、拋出一個股票時,一個繞不過的動作是:查資料。

比如,打開一份財報,看看這個公司的生意,有沒有盈利的能力或潛力。

那怎么看呢?看利潤。

巧的是,這些被看的公司,也知道這件事。

所以,為了讓自己的股票更“好看”,像“運營利潤”這樣的信息,就有可能被“美化”。

而一旦信息被“美化”,所有信息的使用者,比如股票買家,就會產生誤判,受到經濟損失。

那怎么辦?這個道理我明白,但財務報表啊,運營利潤什么的,我看不明白怎么辦?

別怕,我們不妨把事情變簡單。

簡單來說,拋開那些復雜的公式和定義,巴菲特說的“運營利潤”,或者這世界上所有的利潤,其實就是收入減支出。

所以無論利潤表上有多少欄,本質上都是從上往下,一行一行做減法。

而減出來的數字,作為“利潤”來說,當然越大越好。

所以如果財務被操縱,那肯定是奔著把這個減出來的數字做大去的。

怎么做大呢?

其實也簡單,就改兩頭:要么改高收入,要么改低支出。

比如,將不是銷售收入的款項,算到收入里。

怎么樣?聽起來是不是很簡單?

2018年,康美藥業就曾把自己的貨,“賣給”經銷商,做高“銷售收入”,再“運回”給自己。

靠著這種數字游戲,在3年間累計把營業利潤虛增到了20.81億元。

也難怪,巴菲特會說出那句:

“這些數字很容易被經理人操縱,只要他們想要這樣做。”

“操縱數字不需要天賦,只需要強烈的欺騙欲望。”

投資這樣的財富游戲,一定要睜著眼睛玩。

要看得懂大趨勢,也要看得懂小把戲。

但,就好像都買可口可樂的股票,巴菲特是巴菲特,其他人是其他人。

只是看得懂,不一定能成為巴菲特。

巴菲特之所以為巴菲特,還在于一個別人不曾有的行動。

?

“保險浮存金”:看懂,還要行動

“自1967年收購第一家財產意外險公司以來,通過收購、運營和創新,伯克希爾的保險浮存金增長了8000倍。

雖然在我們的財務報表中沒有得到確認,但這筆浮存金對伯克希爾來說是一筆非凡的資產。”

“保險浮存金”是什么?為什么它對于伯克希爾來說,是“一筆非凡的資產”?

要理解這件事,不妨先回答一個問題:

伯克希爾哈撒韋公司,是干嘛的?

這封股東信里的介紹,是這樣的:

“1965年,伯克希爾還只是一匹“只懂一種戲法的小馬”(即業務組成簡單),擁有一家歷史悠久、但注定要倒閉的新英格蘭紡織企業。

隨著這項業務走向死亡,伯克希爾需要立即有一個新的開始。”

什么開始呢?

“1967 年,國民保險公司成立,我們將資源轉向保險和其他非紡織業務。”

巴菲特的伯克希爾哈撒韋公司,現在的主營業務之一,是保險業。

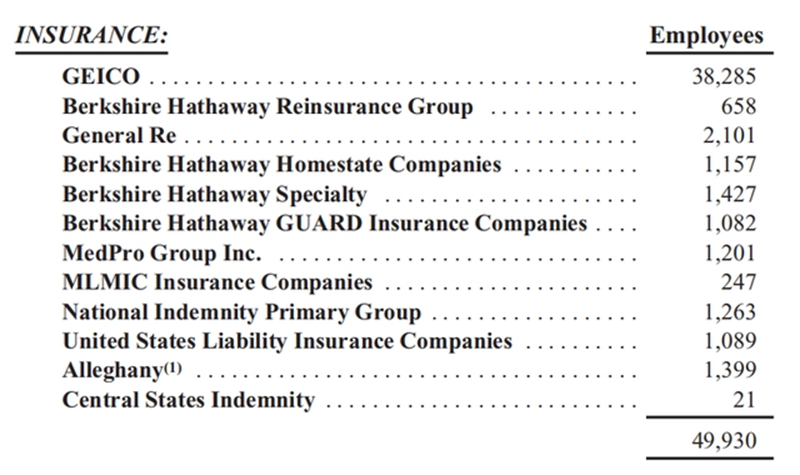

截至2022年底,伯克希爾的保險子公司雇用的員工有5萬名之多。

2023年伯克希爾的年報里,和保險相關的子公司,也列了一長串。

圖源:伯克希爾2022年報

圖源:伯克希爾2022年報

什么?巴菲特,其實是賣保險的嗎?

他不是投資人嗎?為什么旗下的公司,主營業務是賣保險呢?

不得不說,關于巴菲特,人們第一時間想起的,大多是“股神”,是“首富”。

很少有人想起,巴菲特,還是一家保險帝國的董事長。

而這個身份,恰恰是巴菲特成為“股神”、“首富”的重要基礎。

為什么?

聽聽巴菲特自己的回答吧。在1999年的股東大會上,巴菲特曾大方地分享:

我們的保險業務,為我們提供了保險浮存金。

這是一筆在我們手里但不屬于我們的錢。就像銀行的存款一樣,不屬于銀行,但在銀行手里。

保單持有者,從保單生效起就交保險費給我們。因此,我們在提供保險服務之前,就預先得到了付款。

其次,保險的賠付常常需要很久,特別是需要確認責任時,可能需要花幾年時間才能確認。

在這段時間,錢在我們手里。

所以說,我們手里的保險浮存金,和銀行存款一樣。

但銀行收存款,最起碼要付利息給別人。

而在伯克希爾進入保險行業的29年(截至1995年)里,我們的浮存金總體上,幾乎沒有任何成本。

多年來,我們以非常有利的條款得到浮存金。

更重要的是,要以低成本得到它。

多低呢?在我們的情況下,浮存金是免費的。

并且,和低成本或無成本一樣重要的是,我們的浮存金大幅增長。

免費,且源源不斷、甚至還能大幅增長的資金。

這,才能穩定地支撐他那動輒長達數十年的投資周期。

這,才能一次次促成“股神”那些金額龐大的融資手筆。

這,才能成就巴菲特那著名的“長期主義”。

這,就是保險浮存金,對巴菲特的意義。

現在,再來回看這段2023年股東信里的話:

“自1967年收購第一家財產意外險公司以來,通過收購、運營和創新,伯克希爾的保險浮存金增長了8000倍。

雖然在我們的財務報表中沒有得到確認,但這筆浮存金對伯克希爾來說是一筆非凡的資產。”

真是,“一筆非凡的資產”。

?

“喜詩糖果”:行動,和最好的搭檔

今天有人問我,為什么這封帶有年報性質的股東信,會在末尾花那么多筆墨,提到一個不怎么嚴肅的詞:“喜詩糖果”。

比如:

“開市鈴一響,我們就直奔你們的錢包。很快,我們的喜詩糖果鋪賣掉了11噸富含營養的花生糖和巧克力。

畢竟,除了喜詩糖果,還有什么可以解釋查理和我能活到99歲和92歲呢? ”

時間,倒回到1971年。

那一年,芒格做成了一件事:說服巴菲特,買入了喜詩糖果。

這件事,非常難。

因為當時喜詩糖果的出價是凈資產的2.5倍。

而以前的巴菲特,在導師格雷厄姆的“撿便宜貨”式的理論影響下,連凈資產1倍的價格都不會出手。

出價是凈資產的2.5倍的喜詩糖果,是巴菲特投資生涯中,第一次為“品質”買單。

從此,正式將投資理念,轉向了后來“出好價格,買好公司,和優秀的企業共同成長”的階段。

所以,如果沒有?“喜詩糖果”,就大概率不會有股東信里開頭,那足以讓所有人眼前一亮的“可口可樂”收購案例。

如果沒有?“喜詩糖果”,也很難想象,會有后來的“股神”巴菲特,和后來志同道合,攜手打造了“伯克希爾哈撒韋”帝國的投資人組合:?“巴菲特&芒格”。

現在,再看看信里末尾的這2句話,你會不會有一種,不一樣的感覺呢?

“我會在查理的名單上添加一條我自己的規則:找一個非常聰明的高級合作伙伴——最好比你年長一點,并認真地聽取他的意見。”

“畢竟,除了喜詩糖果,還有什么可以解釋查理和我能活到99歲和92歲呢?”

最后的話

回顧這封由“可口可樂”開頭,由“喜詩糖果”結尾的信,你會看到5個看起來并不那么顯眼的“關鍵詞”。

1.?“創造性破壞”:市場,是不斷變化的。

輸贏都是常事。

2.“有效市場”:變化,是有跡可尋的。

投資人要做的,就是去“尋”“跡”。

3.“運營利潤”:跡象,是可能騙人的。

數字會被操縱,投資需要謹慎。

4.“保險浮存金”:看懂,還要行動。

比如,用保險這種“利率”甚至為負的資金杠桿,撬動一個傳奇。

5.“喜詩糖果”:行動,和最好的搭檔。

這5個關鍵詞,藏著巴菲特對財富游戲的理解。

看懂后,再看這封股東信,感受也許會很不一樣。

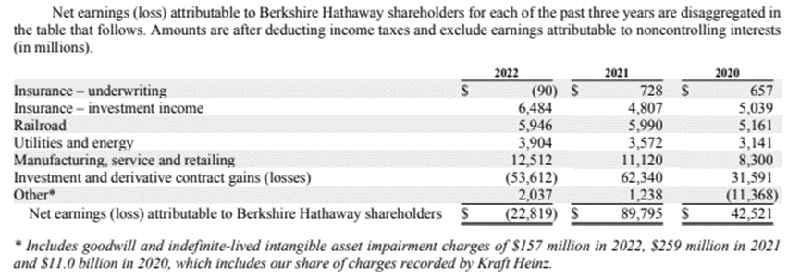

聽到一些討論說,在這封信里,巴菲特沒有說他的股票虧了。

虧了,是事實。

圖源:伯克希爾2022年報

根據財報,2022年全年,伯克希爾·哈撒韋凈虧損228.19億美元。

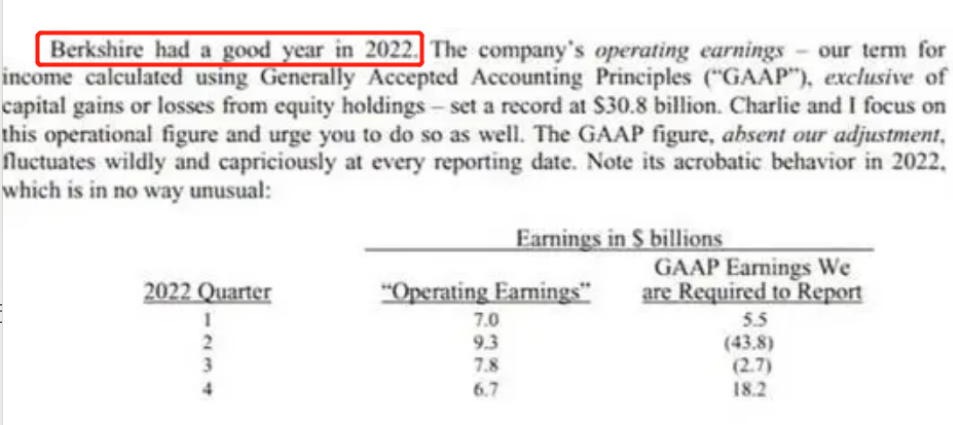

也有很多人討論,在這封信里,雖然虧了,但巴菲特還說這是“美好的一年”。

賺了,也是事實。

圖源:2023年巴菲特致股東信

2022年伯克希爾每股市值的增幅,大幅跑贏標普指數22.1個百分點。

但值得注意的,還有一個事實:

圖源:伯克希爾年度股東大會

圖源:伯克希爾年度股東大會

巴菲特曾說過:“投資是一場伴隨余生的游戲,你最好趁早入場”。

而今年,芒格99歲了,巴菲特也92歲了,一年一度、從不缺席的股東信,也寫到了第45封。

或許,對我們所有人來說,真正重要的話,還有信里的最后一句話:

“我們會玩得很開心,你也會。”

祝福。