- JIC投資觀察原創文章

- 作者:中國建投集團成員企業中建投信托??黃春華

- 本文3400字,閱讀時間約8分鐘

5月29日,上海疫情防控新聞發布會宣布,6月1日起取消企業復工復產白名單制,取消企業復工復產復市不合理限制。

當前正處于決定全年經濟走勢的關鍵節點,隨著疫情持續好轉,穩增長政策將全面實施落地。經濟何時能走出底部,6月是重要觀察窗口期。

那么,如何看后續經濟、政策與投資方向?

本文認為,此輪疫情好轉后經濟修復將更加平緩,呈現“U”型而非“V”型特征;財政政策是穩經濟發力的重點方向,關注特別國債的發行,貨幣政策維持穩定偏松的態勢;可適度增加權益倉位的配置。

01 疫情持續好轉,經濟修復仍需時日

3月尤其是4月份以來,工業、消費、投資等經濟指標明顯走低。

疫情影響下,三重壓有所強化,經濟下行壓力進一步加大。

進入5月中旬以來,上海疫情逐步得到控制,每日確診人數穩步下降。

按照上海市部署,6月逐步復工復產,6月底全市生產、生活回歸正常,已經停滯兩個多月的上海將逐步恢復活力。

此外,6月5日,在北京市新型冠狀毒肺炎疫情防控工作第356場新聞發布會上,發言人介紹,北京已持續多天無社會面病例,疫情防控取得階段性成果,防控形勢持續向好。

首都嚴格進京管理聯防聯控協調機制、北京新冠肺炎疫情防控工作領導小組研究決定,自6月6日起,除豐臺區全域及昌平區部分區域外,餐飲經營單位放開堂食服務、除高三外中小幼6月13日返校返園、安全有序開放快遞外賣、裝修維修、團隊旅游等,對防控措施進行進一步調整。

一方面,疫情持續好轉,全面復工復產展開,后續經濟增速會較二季度出現一定改善。

另一方面,當前疫情防控嚴格程度依然處于高位,基本面和社融未見明顯修復,微觀數據也未有明顯起色,經濟出現大幅度回升的難度較大,經濟修復尚需時日。

其中,有兩大指標值得重點關注:地產與出口。

房地產行業一手托著住房按揭貸款,一手托著地方政府賣地收入和基建貸款。

地產不企穩,社融較難明顯回升。

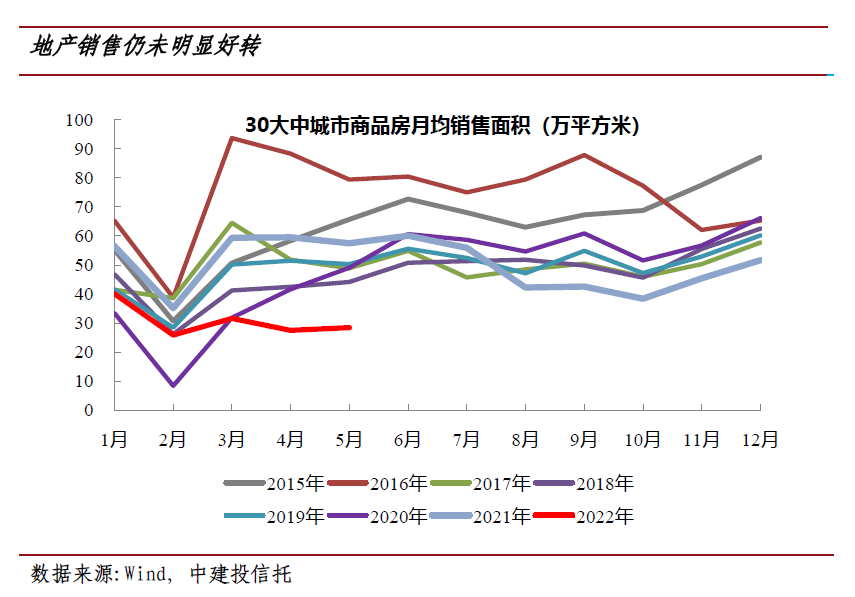

為應對疫情影響和經濟下行,雖然4月份多地房地產政策在“房住不炒”大方針下邊際放松,但從公布的數據上看,4月地產銷售面積并未扭轉頹勢,單月同比增速回落至-39%,投資單月同比增速回落至-10%。

從高頻數據看,5月地產銷售面積仍明顯弱于季節性。

地產銷售回落雖然有疫情影響原因,但經濟下行造成居民收入預期的下降也影響了居民購房意愿。

出口對工業生產、制造業投資、就業等均有重要影響。

歷史經驗看,出口增速較高的年份,經濟表現都不會太差。

過去兩年出口保持高速增長,對我國經濟起到明顯的支撐作用。

而今年4月出口增速放緩,按美元計價出口金額同比增長3.9%,較3月大幅回落10.8個百分點。

接下來尤其是下半年,出口或面臨3大挑戰:

一是俄烏沖突再次沖擊已經脆弱的國際分工體系,逆全球化思潮愈演愈烈,國際貿易條件在不斷惡化。

二是海外總需求回落。在海外持續加息背景下,歐美國家所處經濟周期大概率將從滯漲階段走向衰退階段,將造成對我國出口需求的下降。

最新一期國際貨幣基金組織《世界經濟展望》將2022年的全球經濟增速下調0.9個百分點至3.5%。

三是產業鏈的穩定面臨挑戰,出現產業鏈轉移的問題。疫情沖擊疊加之前存在的勞動力成本、土地成本等上升的影響,產業鏈出現轉移到東南亞、墨西哥等國的現象。

今年3月以來,相較于我國,東南亞和墨西哥等疫情控制較好、恢復生產之后已經在侵蝕我國在美國的市場份額,對我國出口形成一定的替代競爭關系。

高層也關注到出口形勢面臨的嚴峻形勢并提出相應舉措。

近日,國務院辦公廳印發《關于推動外貿保穩提質的意見》,提出13條政策措施,主要內容包括:

一是保障外貿領域生產流通穩定;

二是加大外貿企業財稅金融支持力度;

三是進一步幫助外貿企業抓訂單、拓市場;

四是穩定外貿產業鏈供應鏈。

本輪疫情面臨的困難在某些方面和一定程度上比2020年疫情嚴重沖擊時還大,疊加出口與地產面臨的下行壓力,疫情好轉后經濟修復或將更加平緩,更多呈現出“U”型特征,而非“V”型反轉。

02 貨幣政策寬松進入后半段,財政政策將是重點發力方向

4月份以來,無論是政治局會議、國務院常務會議,還是全國穩經濟電視電話會議等重磅會議,均對疫情沖擊下穩住經濟大盤進行了諸多部署,財政、貨幣政策已經積極發力。

從近期政策部署可以看出政策導向:聚焦于保市場主體、保就業、保民生,即“留得青山,贏得未來”。

當前階段穩經濟主要靠財政發力,貨幣政策主要配合財政政策發力。

對于貨幣政策而言,4月以來,貨幣金融“環境”逐步寬松。

先是央行降準0.25個百分點,推出4400億元定向再貸款工具,分別定向到科技創新、交通物流、煤炭清潔及普惠養老等領域,近期又下調15個基點的5年期LPR,降低中長期融資成本。

5月26日,人民銀行官網消息,近日印發相關通知,推動建立金融服務小微企業敢貸、愿貸、能貸、會貸長效機制,助力穩市場主體、穩就業創業、穩經濟增長。

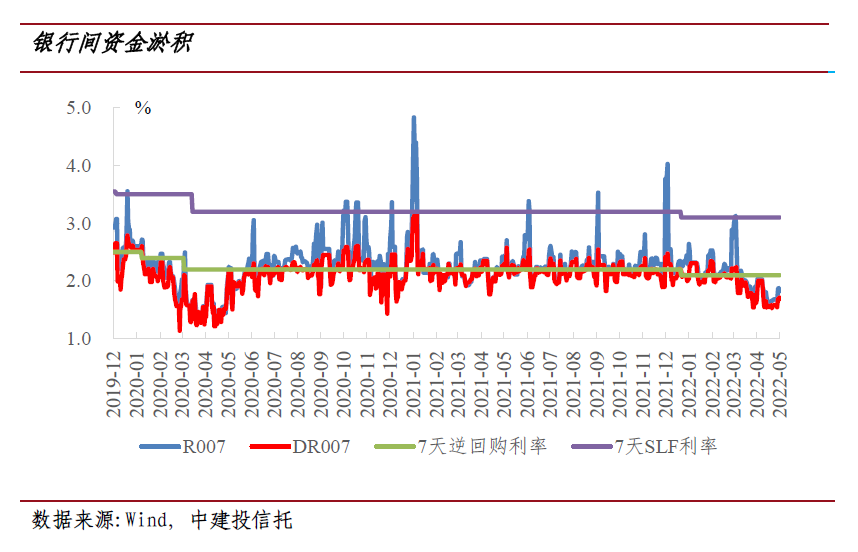

一系列寬松政策作用下,銀行間資金已經十分充裕。

4月以來,銀行間市場七天期回購利率(DR007)一直低于同期限的央行公開市場操作(OMO)利率水平,利差最低至-75bp。

背后是資金淤積帶來的流動性寬松,也是實體經濟融資需求不足和被動儲蓄所致。

當前貨幣政策靠前發力已逐漸步入尾聲,進一步大幅度全面降準降息的概率不大。

主要原因:一是銀行間并不缺流動性,關鍵問題是資金不能順暢流入實體經濟,此時繼續釋放流動性對穩增長的效果有限;

二是在中美利差倒掛、人民幣匯率快速貶值、外儲儲備持續下行的背景下,進一步寬松的空間也比較有限。

從貨幣政策總量角度看,由于此輪疫情好轉后經濟修復呈現“U”型特征,經濟筑底需要一段時間,目前貨幣政策的信用傳導機制仍不暢通。

因此,央行在基本面發生實質性好轉前不會做出收緊動作,流動性持續偏松的局面短期不會改變。

當然,若未來疫情擾動下,經濟下行壓力持續,不排除增量的貨幣政策將進一步發力,但對于寬松幅度不應抱有過高期待。

從貨幣政策結構性角度看,當前房地產慣性下行的態勢還沒有得到根本性的扭轉。

穩住房地產市場需要政策組合拳,單就貨幣政策而言,重點是降低房貸利率、推動房貸利率的市場化競爭,能夠有效提升住房銷售,改善房企現金流,也有助于“寬信用”渠道的暢通。

5月20日,5YLPR較上月報價下行15BP至4.45%,1YLPR維持3.7%不變,政策意圖是在疏通信用,而不是流動性投放。

總之,目前穩增長政策、“寬信用”效果進入驗證期,在政策傳導機制為暢通、信用未企穩前,貨幣政策仍將保持流動性合理充裕,為“寬信用”落地保駕護航。

在貨幣政策的效果不明顯或者政策空間有限的情況下,財政政策積極發揮作用是最為適合、最為有效的。

因為財政政策的擠出效應小、支出的主動性強,對應的乘數效應也更大。

財政政策持續發力的關鍵是資金來源問題,目前要求地方專項債在6月底發行完,從財政面臨的較大缺口推斷,下半年發行特別國債的可能性較大。

此外,基建作為全年財政支出和經濟穩增長的重要抓手,發力點主要在水利、交通、能源、冷鏈物流和新基建。

03“資產荒”環境下的投資方向

一方面,在穩增長政策下貨幣政策邊際寬松,流動性十分充裕;

另一方面,目前實體經濟融資需求不足,信貸投放受阻,結構性“資產荒”格局再現。

近期市場熱議的“近300億資金搶購5億城投債券”的話題,背后正是反映出“資產荒”背景下優質穩定資產的稀缺。

當前資本市場最大的分歧在于“寬信用”效果究竟如何,這也直接決定了接下來的投資方向選擇。

觀察“寬信用”效果如何可關注兩大指標:票據轉帖利率與地產銷售面積。

近期票據利率持續下行、地產銷售仍未明顯好轉,表明信貸需求仍顯疲弱,“資產荒”的環境仍將延續一段時間。

對于債券市場而言,利率債短期可小幅博弈,適度博弈杠桿策略,中期需警惕寬信用落地帶來的利率上行風險。

信用債收益率尚存小幅下行空間,但由于中高等級信用債已處在歷史較低分位數,進一步大幅下行的概率不大。

對于股票市場而言,可以適度增加權益倉位的配置,關注低估值穩增長板塊,且成長風格投資機會有所改善。

當前時點A股的配置價值逐漸顯現。

一是海外擾動壓力最大的階段或已過去。

二是3月以來,從中央到各部委各種重磅會議和政策暖風頻吹,“政策底”確立。

三是當前A股估值已經處于歷史底部區域,“估值底”已現。

四是從股權風險溢價率指標看,股票性價比更佳。

五是社融修復、盈利底與市場底仍需進一步等待。

近期政策對基建、地產和消費領域穩增長的表述均加碼,低估值穩增長板塊仍是政策確定性較高的投資方向。

此外,美債收益率上行最快的階段可能已結束,疊加疫情好轉帶來風險偏好回升,之前對成長股的不利因素有所改善,成長股或有階段性反彈機會。

本站文章收集整理于網絡,原文出處: ,本站僅提供信息存儲空間服務。如若轉載,請注明出處。